첫집 구입자 인센티브 첫 사례

by 최수태 (SOOTAE CHOI)

647-963-3271

taesu114@gmail.com

9월2일 부터 3년 동안 시행 예정인 첫 주택 구입자 인센티브 프로그램(FTHBI)의 첫 적용 사례가 있어 공유하고자 합니다. 맞벌이를 하고 있는 부부가 토론토에 50만불 정도의 콘도를 급하게 구매하고자 리얼터와 함께 맘에 드는 콘도에 오퍼를 넣은 후 첫집 구입 인센티브와 함께 모기지 진행을 해달라는 요청이 있었습니다. 검토 결과 조건들이 전부 충족 하였으나 클로징 날짜가 11월 1일 이후여야 하는 조건 때문에 구매를 포기하고 11월 1일 클로징이 가능한 다른 콘도를 구매하여 5% 인센티브와 함께 최종 모기지 승인을 받았습니다.

그럼 기존 주택을 구매하여 최대 5%의 인센티브를 받은 사례 분석을 해 보도록 하겠습니다. 5%의 다운페이 자금으로 492천불에 콘도를 구매하여 5%의 정부 인센티브를 받는 사례입니다.

첫 주택 구매자 인센티브를 받기 위한 조건에 해당하는지 실제 인컴을 사용하여 살펴 보고자 합니다.

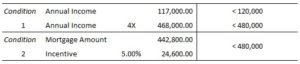

1. 부부 인컴 12만불 미만 이어야 한다 : 다행히 부부 인컴이 $117,000 이었습니다.

2. 모기지 금액과 정부 지원금을 합하여 연간소득의 4배 또는 48만불을 초과 할 수 없다.

– 모기지 금액($442,800) + 정부지원금($24,600) = $467,400으로 48만불 초과 하지 않음

– 연간소득 4배($468,000)를 초과 하지 않음

결과적으로 부모로 부터 지원 받은 5%의 다운페이 자금($24,600)만으로 49만불의 콘도를 구매하는데 High ratio mortgage인 경우 내야 하는 3.1%의 보험료까지 포함하여 456천불(LTV 92.7%)까지 최저의 금리로 모기지 승인을 받아 11월 1일 클로징을 앞두고 있습니다. 이 제도가 위 사례의 고객을 위해 만들었다 할 정도로 완벽하게 조건에 맞는 사례였습니다.

그럼 정부에서 지원 받은 인센티브에 대해 좀 더 구체적으로 알아보겠습니다.

첫째, 이 프로그램의 모기지 상환기간은 최대 25년 입니다.

둘째, 인센티브 금액 상환은 매도금액(fair market value)의 5%를 상환해야 합니다.

예를 들어, 위 고객의 경우 구매가격 $492,000에 대한 5%인 24.6천불을 지원 받았으나 5년 후 55만불에 매도를 하였다면 매도가격의 5%인 27.5천불을 상환해야 한다. 그러나 40만불에 매도를 하였다면 2만불만 상환을 하면 된다. 그러나 고의적으로 상환금액을 낮추기 위해 매도금액을 낮추어 계약을 했다면 정부에서는 감정을 통하여 공정한 마켓 가격을 산정하여 상환금액을 결정하게 된다.

셋째, 상환은 일시 상환만 가능하며 부분 상환은 할 수 없다. 물론 지원 받은 금액을 중도에 일시 상환할때는 중도 상환 수수료는 없으며 언제든지 전액 상환이 가능합니다.

넷째, 인센티브는 과거 4년 동안 주택 소유 사실이 없을 경우 중복하여 수혜를 받을 수 있습니다.

다섯째, 인센티브를 받을 수 있는 물건의 소재지는 캐나다 전역에 해당합니다.

소득이 있는 사회 초년생이 부모에게 5%의 GIFT 자금을 받아 50만불 미만의 주택을 구입 해야 하는 경우 정부지원 인센티브 프로그램을 적극 검토할 필요가 있습니다.