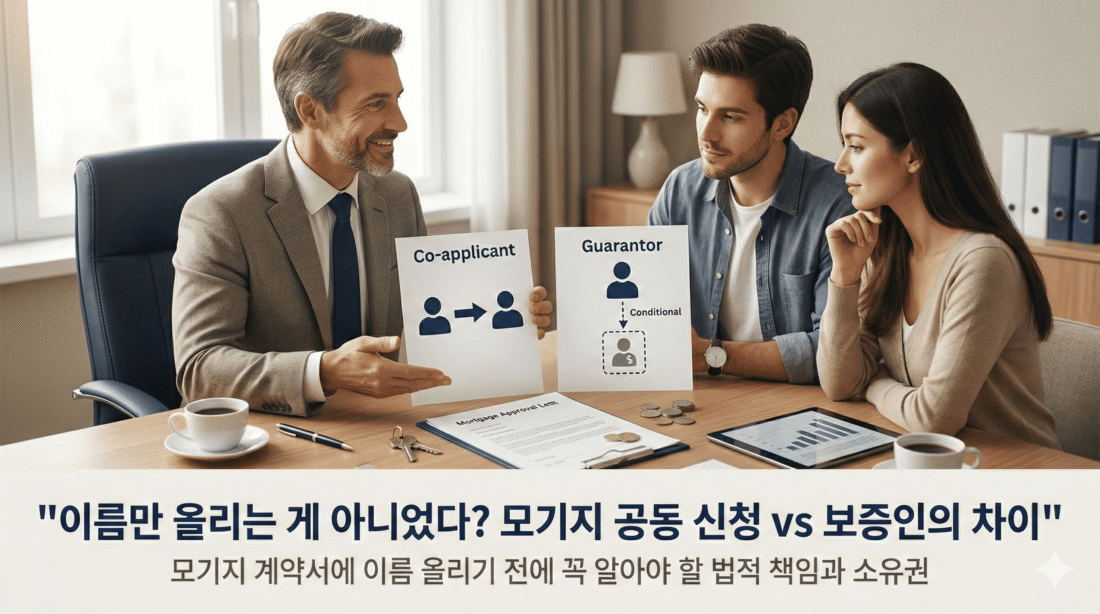

공동 신청자와 보증인, 무엇이 어떻게 다른가!

📌 한눈에 보는 요점 모기지 신청서에 이름이 올라가는 방식에 따라 법적 책임은 크게 달라진다. 공동 신청자와 보증인은 비슷해 보이지만 상환 책임의 범위와 소유권 구조가 다르다. 이름을 올리기 전에 ‘도와주는 것’이 무엇을 의미하는지 정확히 이해해야 한다. 집을 사는 과정에서 자주 듣는 질문이 있다. “소득이 조금 부족한데 부모님을 같이 넣으면 될까요?”

📌 한눈에 보는 요점 모기지 신청서에 이름이 올라가는 방식에 따라 법적 책임은 크게 달라진다. 공동 신청자와 보증인은 비슷해 보이지만 상환 책임의 범위와 소유권 구조가 다르다. 이름을 올리기 전에 ‘도와주는 것’이 무엇을 의미하는지 정확히 이해해야 한다. 집을 사는 과정에서 자주 듣는 질문이 있다. “소득이 조금 부족한데 부모님을 같이 넣으면 될까요?”

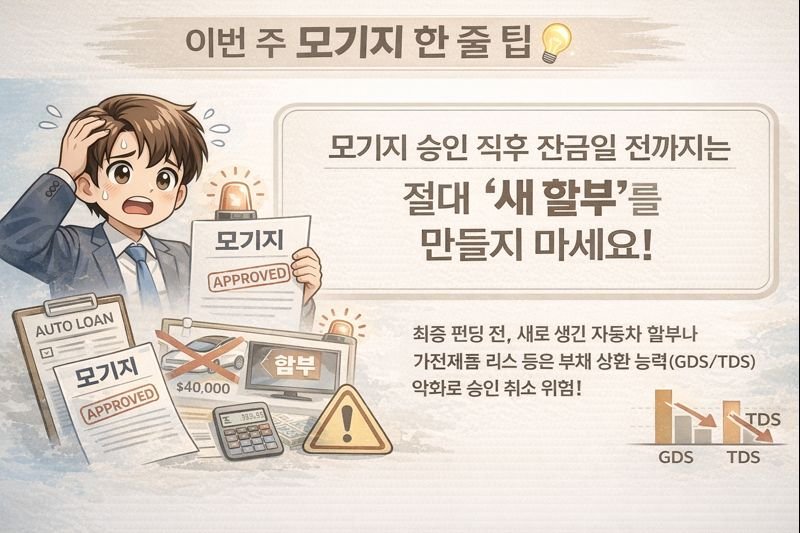

최종 펀딩 전 은행은 재신용조회를 실시할 수 있으며, 이 때 새로 생긴 자동차 할부나 가전제품 리스 등은 부채 상환 능력(GDS/TDS) 지수를 악화시켜 승인이 취소될 위험이 있습니다. 은행은 마지막까지 의심합니다: 대부분의 은행은 펀딩(잔금 지급) 24~48시간 전에 최종 신용 리포트를 다시 확인합니다. 이때 발견된 할부 내역은 단순한 지출이 아니라 **'모기지 상환

2026년은 캐나다 주택 금융 시장에서 매우 특별한 해로 기록될 가능성이 크다. 2021년 팬데믹 당시 1~2%대 초저금리로 모기지를 받았던 수많은 가구의 만기가 이 시기에 집중되기 때문이다. 당시의 낮은 금리는 많은 가정에 기회를 주었지만, 동시에 지금의 부담으로 되돌아오고 있다. 많은 사람들이 묻는다. “2026년 금리는 오를까, 내릴까?” 하지만 솔직히 말해, 그 질문에

5만 달러를 굴리는 세 가지 방법, 무엇이 가장 합리적일까! – S&P 500, 모기지 상환, 프라이빗 렌딩의 현실적 비교 - 최근 상담을 하다 보면 “여유자금이 생겼는데 어디에 쓰는 게 맞을까요?”라는 질문을 자주 받는다. 특히 3~5년 정도의 비교적 짧은 기간을 염두에 둔 경우라면 선택은 더 어려워진다. 이번 칼럼

보증만 섰을 뿐인데… 내 모기지 한도가 줄어든다? 🏠 보증만 섰을 뿐인데, 내 모기지 한도가 줄어든 적 있으신가요? 요즘 모기지를 신청하다 보면 의외의 이유로 한도가 낮게 나오는 경우가 많습니다. 그중 대표적인 이유가 바로 보증채무(co-signed debt) 입니다. 자녀가 차량을 구입하거나 직원이 자동차를 구매할 때 선의로 보증을 서준 경우, 실제로 본인이 한 푼도 갚지 않아도 신용정보에는 공동채무자로 기록됩니다. 이게

🏠 렌트보다 내 집이 합리적인 시대 최근 금리가 소폭 인하되면서 “이제 집을 사도 될까요?”라는 문의가 부쩍 많아졌습니다. 특히 자녀가 매달 렌트비로 $2,000을 지출하고 있다면, 단순히 월세로 사라지는 돈이 아닌 나의 자산으로 쌓이는 주택 이자로 전환할 시점을 진지하게 고민할 때입니다. 📊 숫자로 보는 렌트 vs 구매 비교 현재 온타리오

많은 사람들이 집을 구매하거나 리파이낸싱할 때 모기지 보험(Mortgage Insurance)에 대해 고민하게 됩니다. 하지만 이와 함께 자주 혼동되는 모기지 크레딧 보험(Mortgage Creditor Insurance)도 있습니다. 이번 칼럼에서는 두 보험의 차이점과 각 보험이 제공하는 혜택을 살펴보겠습니다. 모기지 보험(Mortgage Insurance)란? 모기지 보험은 주로 다운페이먼트가 20% 미만인 경우 필수적으로 가입해야